近年、ライブ配信アプリを利用してゲーム実況、歌、トーク、料理など、さまざまなコンテンツを配信し、視聴者とのコミュニケーションを通じて視聴者からの「投げ銭」や企業案件で収益を得る「ライバー」に対して、税務調査の件数が急増しています。

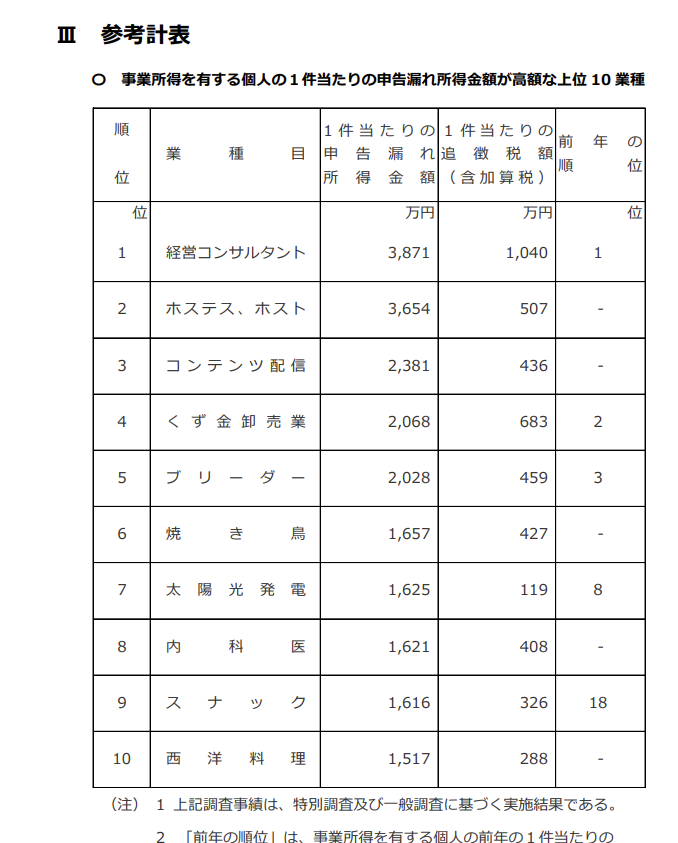

実際、国税庁の統計でも、「令和5事務年度所得税及び消費税調査等の状況」によると、コンテンツ配信は、事業所得を有する個人の1件当たりの申告漏れ所得金額が高額な業種の第3位に挙げられています。

出所:国税庁「令和6年11月発表資料:事業所得を有する個人の1件当たりの申告漏れ所得金額が高額な上位10業種」

比較的新しい業種であり、最初は収入が少なくても、リスナーの数が増えれば増えるほど、利益は右肩上がりに上がっていく商売でもあるため、税務に対する理解を深めることが重要です。

このブログでは、ライバーの収入(投げ銭や企業案件)に関する税務の考え方や、税務調査でよくある指摘・誤りやすいポイント、そして正しい経費の処理方法まで、税理士の視点からわかりやすく解説します。

ライバーの確定申告

ライバーには、趣味の延長として活動している人から、生計を立てられるほどの収入を得ている人まで幅広く存在します。

給与所得がある方で、副業による所得が年間20万円以下の場合は確定申告が不要ですが、それを超える場合には確定申告が必要です。

また、ライバーの主な収入源である「投げ銭」について、「リスナーからのプレゼントだから申告は不要」と考えてしまう方もいます。しかし、これは誤解です。

「投げ銭」は、配信というサービスを提供し、その対価として受け取っているお金であるため、収入として確定申告を行う必要があります。

ライバーの所得は何所得?

ライバーとしての活動による収入は事業所得または雑所得として取り扱う必要があります。

いずれも事業で得た収入からその収入を得るために支払った経費を差し引いて所得を計算することになります。

ライバーの事業収入は投げ銭や企業案件で収入を得ることが一般的で経費は配信を行うために支出した費用となります。

※ライバーの収入は、雑所得と事業所得の2つに分類されます

雑所得は、主に副収入として得られるもので、事業所得は、主たる業務から得られる収入です

ライバーが主に活動している場合、事業所得として扱われることが多いですが、収入の種類によっては雑所得として扱われることもあります。

ライバーに対する税務調査で指摘されやすい事項・誤りやすい事項

個人事業主に対する税務調査は、主に以下の2点が確認されます。

- 収入が正しく計上されているか

- 経費が適切か(プライベートな支出が混ざっていないか)

このことはライバーに対する税務調査でも変わりはありません。

ライバーの収入(投げ銭・企業案件)に関する注意点

税務署は、SNSの投稿内容や配信履歴、振込記録、さらにはプラットフォーム側からの情報提供(支払調書など)を通じて、ライバーの収入を把握しています。

ライバーの主な収入は「投げ銭」という特殊な報酬であり通常の事業と異なる注意点があるため、税務調査でもその点を細かく確認されます。

収入計上時期

ライバーへの報酬は、プラットフォームからの銀行振込によって支払われますが、支払タイミングは一定でないことが多く、報酬が一定額に達してから申請する仕組みのこともあります。

しかし、収入の計上は「投げ銭が行われた日」が原則です。入金日で計上してしまうと、計算ミスや申告漏れにつながることがあります。

源泉所得税の計上誤り

一部の企業案件などでは、報酬から源泉所得税が差し引かれて振り込まれていることがあります。この場合、実際の入金額ではなく、源泉徴収前の金額を売上として計上する必要があります。

また源泉所得税の金額の計上漏れにも注意が必要です。

収入計上額の誤り

ライバーの申告上、振込金額をそのまま売上に計上している例も見受けられますが、本来はプラットフォーム事務手数料等を差し引く前の金額が売上です。

手数料は「支払手数料」として経費計上します。これを誤ると、消費税の納税義務の有無にも影響するため要注意です。

ライバーの必要経費に関する注意点

ライバーの多くが事務所を構えず、自宅で仕事をしています。

そのため、経費がライブ活動に関するものであるか、家事費であるかの線引きが非常に難しいため、税務調査でも確認される事項となります。

経費になるものの具体例

ライバーが一般的に計上できる経費には、以下のようなものがあります。

- 配信用の衣装や機材

- 取材費用や配信のために特別に購入した消耗品

- 携帯やインターネット料金

- 広告宣伝費

- 自宅家賃(事務所利用分)

- 食事代

以下では税務調査で問題となる費用について確認します。

衣装代など

配信用の衣装は経費になりますが、私生活でも使えるような普段着は対象外です。

また、整形費用やエステ代などの美容関連費用は、配信目的であっても「私生活にも効果がある」と判断され、原則として経費として認められにくいです。

食材費

ライブ配信中に料理を作り配信しているライバーもいます。そのため、食材費も配信に使った分については経費になりますが、それ以外の食材費は経費にはなりません。

自宅家賃

ライバーの多くは自宅で仕事をしているため、一定金額は必要経費となります。

人によってはライブ配信にすべての時間をささげているため全部経費として申告をしている場合がありますが、自宅であることから、全額を経費にすることはできません。

ライブ配信を行うために利用している部分だけを必要経費に算入し、税務調査の際は、必要経費算入割合についてしっかり説明ができるようにしましょう。

食事代

飲食代を多額に計上している場合も問題です。

飲食代が多額になると、「誰と」「どのような目的で」行ったのかを、領収書ごとに詳細にチェックされることもあります。家族で近くのレストランなどに行ったものは必要経費とはなりません。混在しないように注意が必要です。

ライバーが自宅で仕事を行い、かつ、配信内容も人それぞれ異なるため、配信活動に関する経費なのか、家事費なのかを明確に区分しておくことが重要です。

個人事業主に対する税務調査に関するお問い合わせ

税務調査対応に関しては専門知識が求められるため、個人で対応するには限界があります。税務調査に強く、スポットでの依頼に対応している税理士をお探しの方はご相談ください。

豊富な経験と高い専門性を活かし、あなたをサポートします。圧倒的な知識・経験・交渉力で、調査官とのやり取りも安心してお任せいただけます。

税務調査の通知が来ている方や対応にお困りの方はひらい税理士事務所へご連絡ください。

ひらい税理士事務所

埼玉県越谷市蒲生寿町15-37 TEL:048-940-7495

ひらい税理士事務所 代表税理士

埼玉県越谷市・草加市を中心とした近隣地域において、地域密着型の税理士として活動。

地域金融機関や関連他士業等とのネットワークを活かし、法人決算業務にとどまらず、資金繰り・融資支援、税務調査対応、相続税・資産税業務など、経営者の幅広いニーズに対応。これまで多くの税務調査に立ち会ってきた経験と、金融機関を意識した決算・申告書作成には定評があり、経営の安定と将来の発展を見据えた実践的なサポートを行っている。