納税者にとって、税務調査はある日突然やってくるもの。

電話がかかってくる、ポストに調査通知が入っている、何も予告なしに実施されるなど、本当に突然です。

その中でも「調査の事前通知について」という恐怖の手紙を受け取ってしまった方から、質問を頂くことが多いため、どのような性質のものであるかを確認していきます。

税務調査に関するご相談

「調査の事前通知について」に記載されている内容とは?

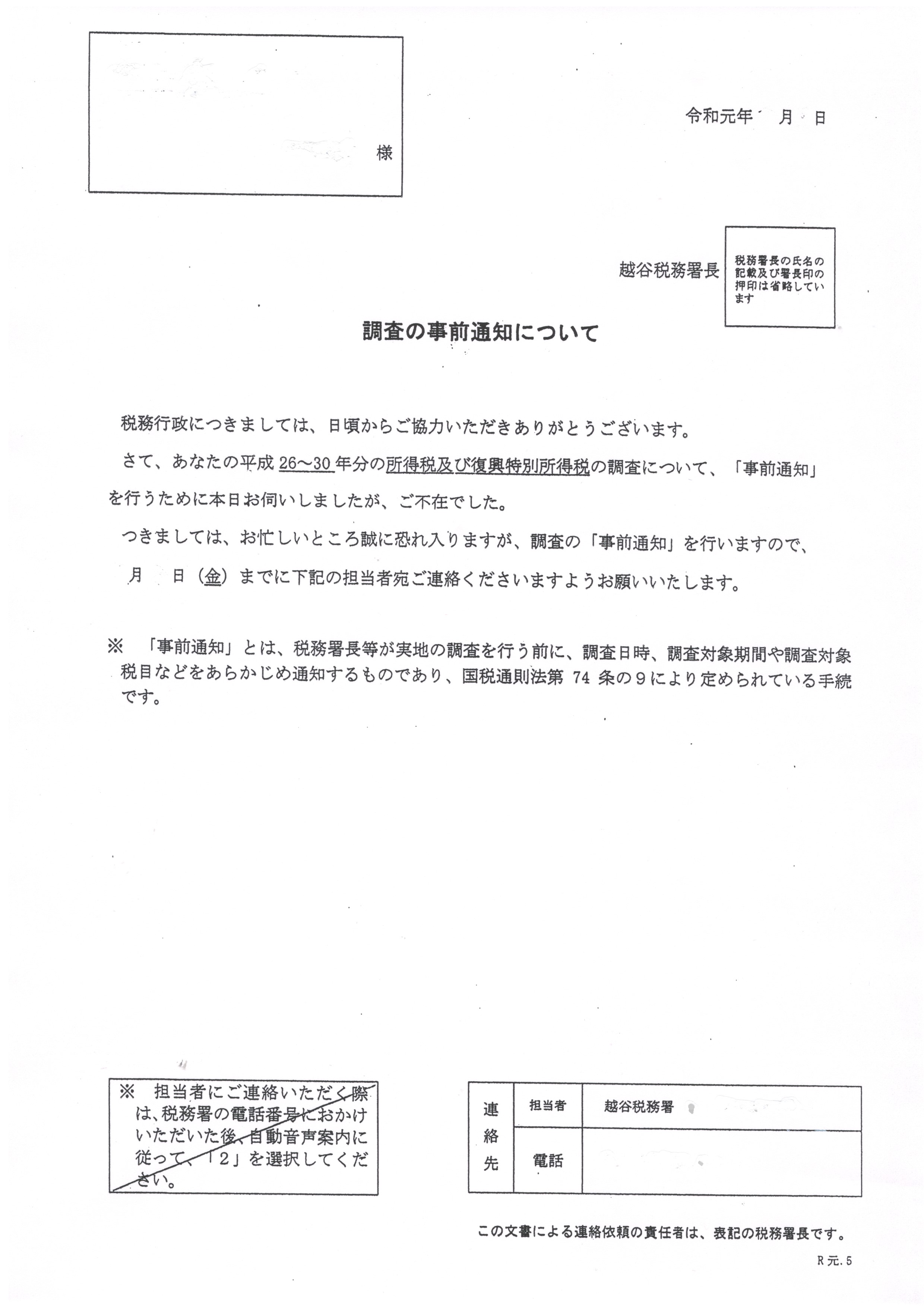

上記は、「調査の事前通知について」という調査通知書です。

上記は、「調査の事前通知について」という調査通知書です。

守秘義務の観点から名前などは塗りつぶしていますが、調査通知に書いてあるのは、おおむね以下のようなことです。

①調査を行う旨 ②調査対象期間 ③調査税目 ④連絡期限・連絡先

以下ではみなさんがよく気にする項目について、実際の調査通知書に基づき解説します。

※調査通知書と事前通知の違いについては詳しく確認したい方は以前書いたブログをみてください。

調査対象期間について

調査対象期間として設定してくるのは、一般的には3年が最も多いですが、5年が対象期間となっている方もいます。

申告を毎年しっかり行っている方の場合には3年。無申告の方の場合には5年となっているケースが多いように感じます。

そして、この通知書を受け取った方が気にするのが、事前通知に調査期間が3年と書いてあるから3年で終わるのか?ということです。

実は事前通知に記載されている対象期間はあてになりません。とりあえず、その期間を対象にしてどうするかを検討しますといったところでしょう。

そのため、調査対象期間はほとんど問題がないような申告であれば3年間。必要があれば5年。更に、「偽りその他不正行為」に該当するような悪質であると認定された場合には7年間が対象となると考えておくべきしょう。

調査税目について

事前通知には調査対象税目についても記載されています。

上記の通知書にも調査対象税目は所得税及び復興特別所得税と記載さています。

しかし、この調査税目も関係する税目はすべてが対象となると考えておきましょう。

実際に上記の事前通知をうけて実施された税務調査でも、所得税、復興特別所得税、消費税等と事前通知を受けた税目意外も調査対象とされ、修正の対象となりました。

連絡時期や連絡先

調査通知には、連絡時期についても期限が記載されています。

無視しても逃げられることはありません。連絡時期が過ぎた場合には調査官から改めて連絡が来ます。

連絡をした場合には、事前通知内容である11項目について調査官より説明があり、実際の調査日程や必要資料などの案内があります。

日程については、調査官から指定されるケースもありますが、そこは従う必要はありません。自分の都合をしっかり話して合わせてもらうことが出来ます。また、調査日程は後日変更することも出来ます。

連絡先については、担当者名が記載されていますが、実際に調査をする担当者でない場合もあります。また、人数も1人とは限りません。最近では調査のアポイントだけいれ、異動後に赴任してきた調査官が税務調査を担当するようなケースもあります。(7月~8月の調査の場合)

税務調査は調査官により調査方法が大きく異なる場合があります。

調査官の経歴を確認し、どのようなバックボーンがあるのかを確認することにより得意な税目に目星をつけておくこともできますので、実際に調査を担当する方についても確認しておきましょう。

税務調査に関するご相談

税務調査に関するご相談について

自分の状況を話すことは出来れば避けたいことです。

ただ、税務調査は時間との勝負です。行動を起こさなければ何も変わりません。

まずは、勇気を少しもって電話1本してみましょう!!

ひらい税理士事務所では蓄積した知識と経験からのアドバイスを行います。

少しの勇気があなたの今後を大きく変えるかもしれません。

ひらい税理士事務所

越谷市蒲生寿町15-37あさひやビル2階(東武伊勢崎線 蒲生駅徒歩3分)

ひらい税理士事務所 代表税理士

埼玉県越谷市・草加市を中心とした近隣地域において、地域密着型の税理士として活動。

地域金融機関や関連他士業等とのネットワークを活かし、法人決算業務にとどまらず、資金繰り・融資支援、税務調査対応、相続税・資産税業務など、経営者の幅広いニーズに対応。これまで多くの税務調査に立ち会ってきた経験と、金融機関を意識した決算・申告書作成には定評があり、経営の安定と将来の発展を見据えた実践的なサポートを行っている。